Den som inte amorterar kan faktiskt skapa en situation som gör att det går snabbare att amortera. Hur och varför? Det beskriver vi lite senare i denna artikel!

Idag är fastighetspriserna högre i relation till svenskens genomsnittliga årsinkomsten än den var fram till och med mitten av 80-talet. Vi måste låna mer nu än förr. Många kommer inte bli helt skuldfria innan barn, barnbarn eller släkt får ärva bostaden. Med andra ord är det idag svårare att hinna amortera sina lån än det var för tidigare generationer. De som haft mest gynnsam utveckling i både ökande fastighetspriser och ekonomi att amortera är 40-talisterna.

Ränta

Låna pengar medför som bekant räntekostnad. Räntan går, som de flesta märker, både upp och ner över tid. När ekonomin är överhettad (högkonjunktur) får vi räntehöjning och den sänks när ekonomin går in i en recession (lågkonjunktur). Riksbanken använder räntehöjning och räntesänkning för att påverka ekonomin upp eller ner.

Börsutvecklingen över tid

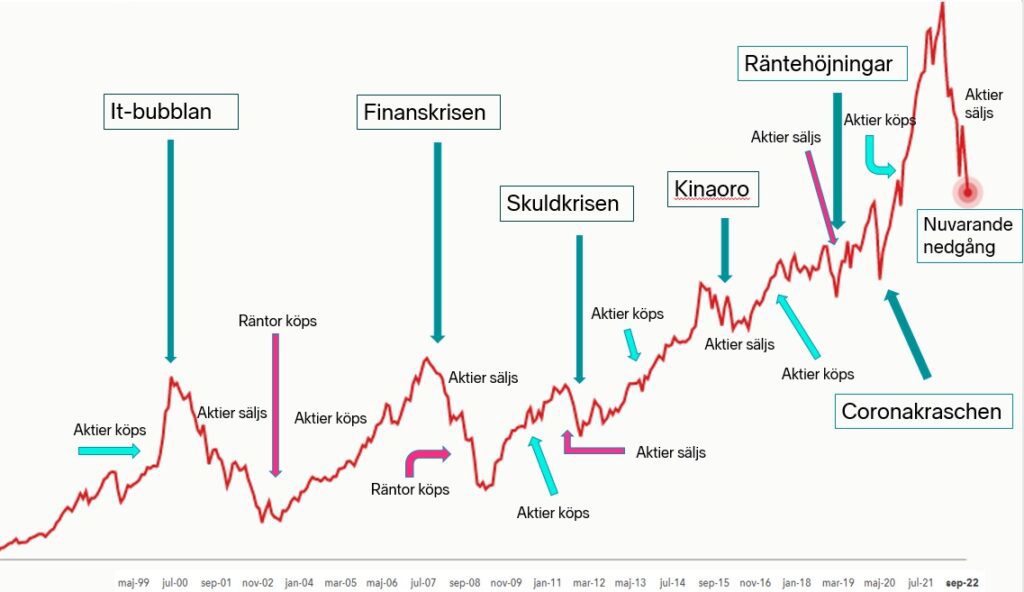

Börsen går upp och ner om man ser det på kort sikt. Om vi ser på sparande i aktier över längre perioder så ökar börsen. Anledning? Om börsen inte hade ökat mer än räntan hade alla sparat på ett räntekonto istället för att köpa aktier eller fonder (fonder är en samlad mängd aktier som minimerar risken mot att köpa en enskild aktie).

Källa: Nordnet (svensk version)

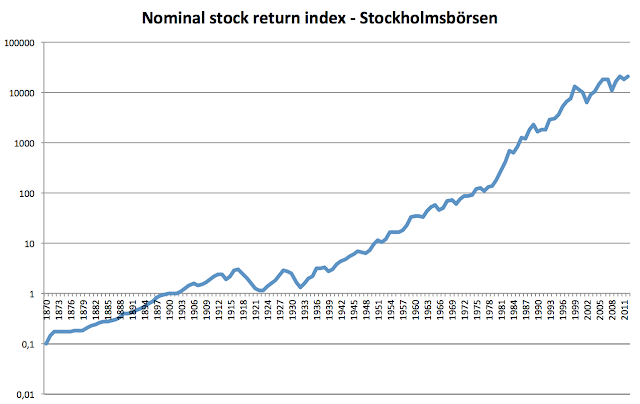

Nedan ser du utvecklingen på börsen under 73 år (mellan 1945 -2008). En krona investerad på börsen 1945 har alltså ökat till 1.891 kr (vilket blir en ökning på 189.100%). Trots börsoro och nedgångar!

Källa: investerarfysiken.se

Amortering och amorteringskrav

Bolån som är tagna från och med den 1 juni 2016 behöver amorteras om de gör att belåningsgraden på din bostad överstiger 50 procent. För bolån som tagits från och med 1 mars 2018 behöver ytterligare amortering göras om skuldkvoten överstiger gränsen på 4,5 gånger vad du tjänar per år. Det är inte alla som måste amortera men som gör det ändå. För dig som måste amortera så blir rådet att göra det så snabbt det går.

När du inte behöver amortera längre - gör inte det!

Nu kommer vi till bevis och anledning till att inte fortsätta amortera när du inte längre måste! Om du väljer att amortera så minskar din räntekostnad. Idag är rörlig ränta i snitt 3,1% (de flesta har ränterabatter från bankernas “listränta”). Om du istället väljer att spara i fonder så kommer du ha kvar skulden men avkastningen täcker räntan - och lite till. Ett exempel:

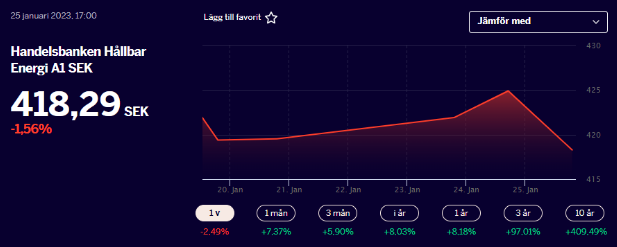

Du har 1.000 kr i lån och 3% ränta. Om du väljer att sätta in dessa pengar i en fond ökar ditt kapital och du har, efter räntebetalning, mer pengar efter 1 år än om du hade amorterat. Detta kalla för hävstång. Nedan har vi valt att jämföra med en fond som inte på något sätt var den sämsta eller bästa fonden år 2023 men som representerar något slags snitt över en längre period (Handelsbanken Hållbar Energi har gett 4,09 gånger pengarna 10 år bakåt men vi väljer att räkna försiktig och väljer utveckling ett sämre år vilket ger simulerad utveckling på 1,73 gånger pengarna. Denna fond kommer i verkligheten mest troligt ha gått bättre än i vår prognos nedan. Se bild från Dagens Industri sist i artikeln).

Lån: 1.000 kr

Räntekostnad: -30 kr

Sparande: 1.000 kr

Handelsbanken Hållbar Energi 2022: +8,03%

Värdetillväxt: +80,30 kr

Genom att inte amortera har du vunnit mellanskillnad på 80,30-30 = 50,30 kr

Sparande på 10 år sikt kommer ge följande utveckling:

Lån: 1.000 kr

Räntekostnad 10 år: -300 kr

Sparande från start: 1.000 kr

Värde efter 10 år och +8,03% per år: 1.730 kr

Resultat

Ditt sparande, efter räntebetalning varje år på -30 kr, har ökat till 1.730 kr. Det innebär att du kan amortera 1.730 kr på ditt lån om du inte amorterar 1.000 kr första gången! Med det i åtanke så krävs det att du är målmedveten och sparar det du skulle amortera och inte lägger det på konsumtion. På så sätt kan du öka din amorteringstakt - över tid!

Handelsbanken Hållbar Energi - Utveckling i verkligheten