Det är nu allt fler som känner av att svångremmen dras åt under 2023. Dyrare mat, ökade priser på tjänster, drivmedel och transporter. Förutom att spara på allt finns det en del andra knep att ta till. Vi tipsar om dessa knep.

Se över dina räntesatser

Utöver skenande matkostnader, ökade priser på tjänster, drivmedel och transport, kommer många svenskar nu att gå från bundna till rörliga lån, med ökad ränta som resultat. Därför bör du göra en genomgång av dina skulder och kreditkort, jämför ränta. Det kan skilja flera procent hos olika kreditkortsutgivare. Betala skuld på den/de kort som har för hög ränta och se över om det finns konkurrenter som har bättre villkor.

Jämka - betala rätt skatt från början

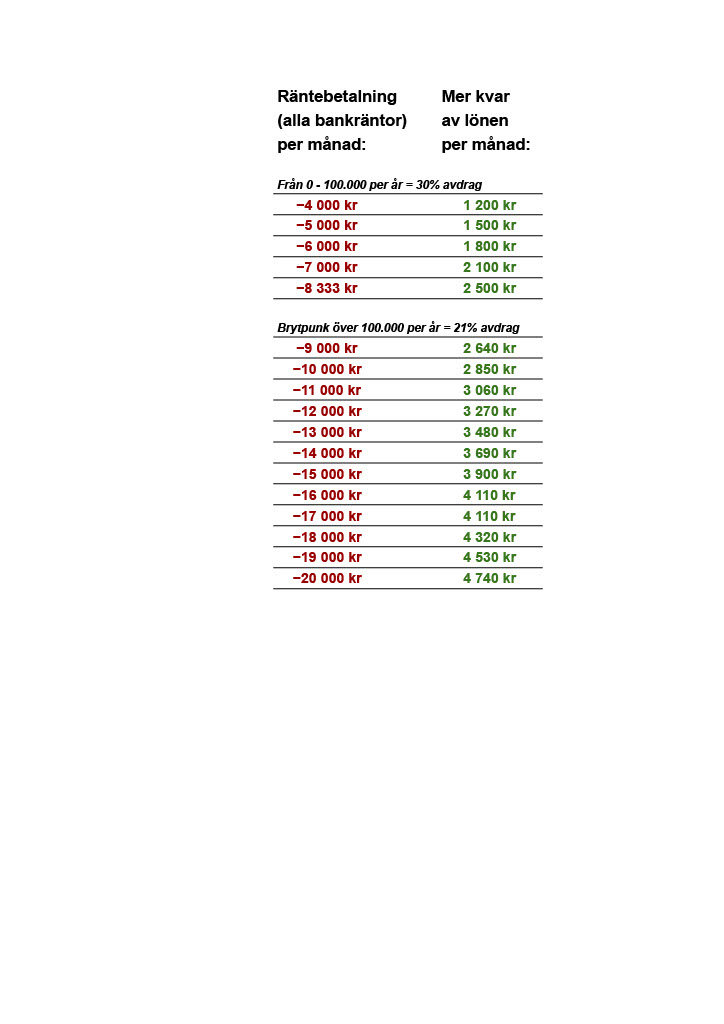

Det många, som betalar ränta, inte tänker på är att 30% av räntan blir avdrag på din skatt. Istället för att vänta till maj 2024 med att få tillbaka dessa summor så kan du i förväg sänka din skatt genom att göra en så kallad jämkning. Jämkningen är en blankett där du fyller i de fält som gäller för dig under 2023. Uppskattad årsinkomst? Räntor? Tidigare år har svenskar haft det så pass bra att nästan 80% inväntat årets ränteavdrag genom att vänta till skatteåterbäring året efter. Men idag kan det vara bättre att ha denna del av din lön på ditt konto!

Skatteverkets informationssida om jämkning.

En normal familj som har 2 miljoner i bostadslån med rörlig ränta kommer ha en räntekostnad på cirka 65.000 kr. Om en eller två vuxna i hushållet gör en skattejämkning så kommer skatten sjunka med 19.500 kr för 2023 och resultera i 1.625 kr mer på familjens konto - varje månad. Det kan göra skillnad mellan att få betalningsanmärkning eller ej!

Så här gör du för att jämka:

- Gå in på skatteverket

- Fyll i jämkning och skicka in

- Invänta besked från skatteverket

- Lämna jämkning till din arbetsgivare

- Invänta nästa lön

- (Sov bättre om natten)

Därför ska du jämka även om du inte behöver pengarna just nu

Den som inte är i behov av att få ut högre lön (efter jämkning) bör ändå jämka och få ut mer per månad. Anledning? Istället för att låna ut pengarna till staten kan du sätta in dessa pengar i någon fond som får summorna att växa istället för att, utan ränta, låna ut pengarna till staten fram tills det är dags att få skatteåterbäring. Många fonder ger värdeuppgång på mellan 10%-25% och kan öka ditt sparande samt avkastning.