Om man ska ha rörligt eller bundet bolån har varit en ständigt återkommande och omdebatterad fråga i vårt samhälle de senaste åren. Vi reflekterar här kring vad som kan påverka och hur du ska tänka.

Vad påverkar räntans upp och nedgång?

Räntan används av centralbanker runt om i världen för att påverka konjunkturen och motverka inflation. Inflation uppstår när priser ökar och det som anses skadligt är när inflationen överstiger 2 procent. När vi går mot en överhettad marknad med snabbt ökande inflation så höjs räntan för att kyla av, det vill säga minska hushållens vilja att handla och därmed påverka inflation nedåt. Detta gör man för att det inte ska bli ännu allvarligare lågkonjunktur som följd. När vi är inne i en lågkonjunktur så agerar riksbankerna tvärtom genom att sänka räntan och stimulera hushållen att investera och ta lån till konsumtion, renovering samt nybyggnation eller bostadsköp.

När du ska välja mellan rörlig eller bunden ränta kan det vara bra att fundera över fördelarna och nackdelarna med de olika alternativen. Här nedanför hittar du viktiga saker att tänka på innan du kontaktar banken.

Fördelar med bunden ränta:

- Trygghet: Att veta exakt vad du ska betala varje månad ger en förutsägbarhet som gör det enklare att planera din ekonomi.

- Skydd mot räntehöjningar: Med bunden ränta påverkas inte dina kostnader om Riksbanken eller bankerna höjer sina räntor, vilket ger ett ekonomiskt skydd.

- Enklare att planera sin ekonomi: Eftersom räntehöjningar inte påverkar din ekonomi kan du enkelt planera framåt, och det blir inget problem att boka den där resan du länge velat åka på.

Nackdelar med bunden ränta:

- Historiskt ett dyrare alternativ långsiktigt: Att binda räntan har ofta visat sig vara ett dyrare alternativ över tid, och det kan vara svårt att hitta det rätta tillfället att binda räntan.

- Ingen möjlighet till lägre ränta: Om räntorna faller och förblir låga tvingas du betala hög ränta varje månad och kan inte dra nytta av eventuella räntesänkningar.

- Ränteskillnadsersättning: En avgift som måste betalas om du vill lösa ditt bolån innan bindningstiden är slut. Detta innebär att du inte kan avsluta ditt bolån utan kostnad om du vill byta bostad, eller om du behöver flytta på grund av exempelvis skilsmässa eller sjukdom.

- Dyrt med extra amorteringar: Om du vill amortera extra på ett bundet bolån tvingas du även här att betala ränteskillnadsersättning.

Fördelar med rörlig ränta:

- Historiskt det bästa alternativet: Att välja rörlig ränta har historiskt varit det bästa alternativet, och med största sannolikhet kommer du att spara pengar på lång sikt med detta val.

- Frihet: Du behöver inte oroa dig för ränteskillnadsersättning, vilket gör att du kan byta bostad om behovet uppstår.

- Flexibilitet: Du kan amortera extra på ditt bolån utan extra avgifter.

Nackdelar med rörlig ränta:

- Räntehöjningar: Om räntorna stiger kraftigt kan din ekonomi bli ansträngd och det kan bli svårt att få pengarna att räcka till i slutet av månaden.

- Inget skydd: Du kan aldrig vara säker på hur mycket räntorna kommer att stiga eller hur lång tid det tar innan de börjar sjunka igen. Därför har du inget skydd vid räntehöjningar, och i värsta fall kan du tvingas sälja din bostad om du inte kan betala ränta och amortering på dina lån.

- Svårt att planera: Din ekonomi kan variera, och du vet inte alltid hur mycket pengar du kommer att ha kvar till semestern. Det gör att det kan vara svårt att planera sin ekonomi, både på gott och ont.

Tänk på att din privata ekonomi är det viktigaste att ta hänsyn till när du väljer mellan rörlig och bunden ränta. Fundera på hur stabila dina eller familjens inkomster är, och vad som skulle hända vid arbetslöshet, sjukdom eller en eventuell skilsmässa. Att tänka på det värsta tänkbara scenariot kan ge en bra vägledning för ditt beslut.

Vårt råd är att välja rörlig ränta om du har goda ekonomiska förutsättningar och ett sparkapital som kan täcka boendekostnaderna vid oförutsedda händelser.

När det gäller bundna lån är det viktigt att förstå och fundera över ränteskillnadsersättningen. Hur kommer denna avgift påverka om ni behöver sälja bostaden, vill flytta eller om det sker en skilsmässa?

När ska man binda räntan?

Det bästa tillfället att binda räntan är innan en ränteuppgång börjar. Om du binder räntan när en kraftig höjning redan påbörjats är det bästa tillfället troligtvis redan borta . Det är också svårt att hitta bra tillfällen då räntorna faller, eftersom det sällan statistiskt lönat sig att binda då. Att hitta det rätta tillfället för att binda räntan är mycket svårt, och både Riksbanken och storbankerna har ofta fel i sina ränteprognoser.

På Lanupplysningen.se kan du läsa mer om rörlig och bunden ränta och få en bättre förståelse för när du bör binda räntan och vad som påverkar marknadsklimatet. Här finns även rådgivning baserat på historiska utfall och de tidpunkter som visat sig vara de bästa för att binda räntan.

Rörlig ränta har lönat sig 87% av tiden - bunden 13% av tiden om vi blickar bakåt

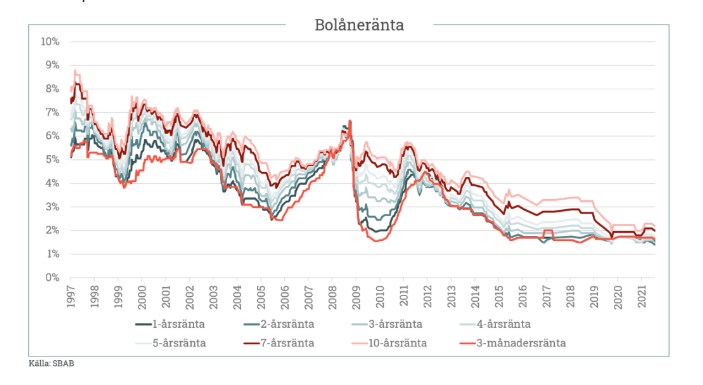

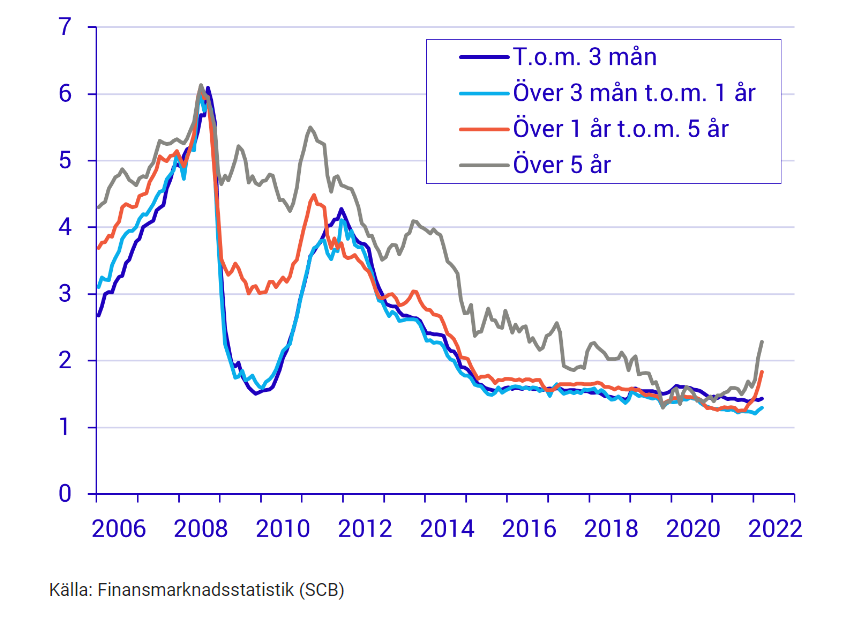

Tittar man på historiska räntor (se graf 1 och graf 2) så kan man utläsa att tremånadersränta (det vi i dagligt tal kallar “rörlig ränta”) vid nästan varje tidpunkt varit den lägsta räntan låntagare kan ha haft. Det är därmed lätt att se varifrån uppfattningen att det alltid lönar sig att välja rörlig ränta kommer ifrån. Men det finns faktiskt flera tillfällen i historien som det har lönat sig att binda räntan på den svenska bolånemarknaden.

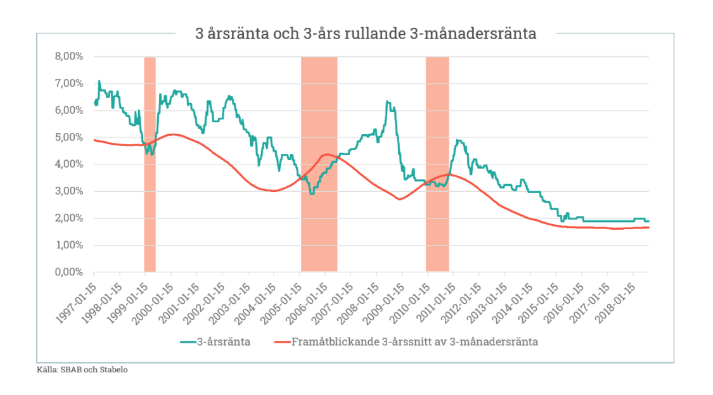

I graf 3 redovisas ränta för 3-månaders och bunden ränta i 3 år jämfört med varandra. Mellan 1996 och 2019 så har det varit ekonomiskt gynnsamt att binda på 3 år under 13% av dessa månader (de rosa markerade fälten). Eftersom banker alltid “tar i” när de ska erbjuda bunden ränta så är det sällan som bunden ränta är lägre än rörlig och ju längre bindningstid desto högre blir bankernas vilja att ta ut större ränta. Det gör att man, för att vinna ekonomiskt på att binda, måste pricka in dessa tidpunkter som inträffar med flera års mellanrum. Det finns dock en god orsak till att binda räntan även i andra tider: Att sova gott om natten och slippa vara orolig. Men rent ekonomiskt över längre tid vinner alltid rörlig ränta före bunden.

Graf 1:

Graf 2:

Graf 3: