Under onsdagsmorgonen meddelade den Svenska Centralbanken att styrräntan förblir oförändrad och ligger kvar på 4,0 procent. Det är den högsta räntan på över 15 år. Flera av bankerna tror dock att räntan kommer sänkas flera gånger innan året är slut.

2024-03-27

Den 27 mars gick Riksbanken ut med att styrräntan, som förväntat, ligger kvar på tidigare 4%. De meddelar i ett pressmeddelande att inflationen är på väg att stabiliseras vid målet, men inflationstrycket är fortfarande något förhöjt. Om inflationsutsikterna fortsätter att vara gynnsamma framöver så kommer styrräntan troligen sänkas i maj eller juni.

Vad innebär styrränta?

Riksbanken har i uppgift att upprätthålla en stabil inflation på 2%. Riksbankens styrränta (tidigare reporäntan) är ett verktyg som används för att kunna påverka den svenska ekonomin och inflationen, den fastställs några gånger om året. Genom att höja eller sänka styrräntan påverkar Riksbanken andra räntor i Sverige.

Det fungerar så att beroende på hur styrräntan fastställs sätter den villkoren för vilka räntor bankerna i Sverige kan placera och låna pengar i Riksbanken. Detta påverkar sedan i sin tur bankernas räntor på våra lån och sparkonton.

En hög styrränta leder till att bankerna höjer sina räntor. Något som gör att människor och företag inte handlar lika mycket eftersom det blir dyrare att låna, och man får istället högre ränta om man sparar pengarna på banken. Detta gör att priserna inte stiger på samma sätt eftersom människor och företag handlar mindre = inflationen minskar.

På samma sätt gör en minskning av styrräntan precis tvärtom; inflationen ökar eftersom folk och människor handlar mer.

Styrräntan historiskt sett

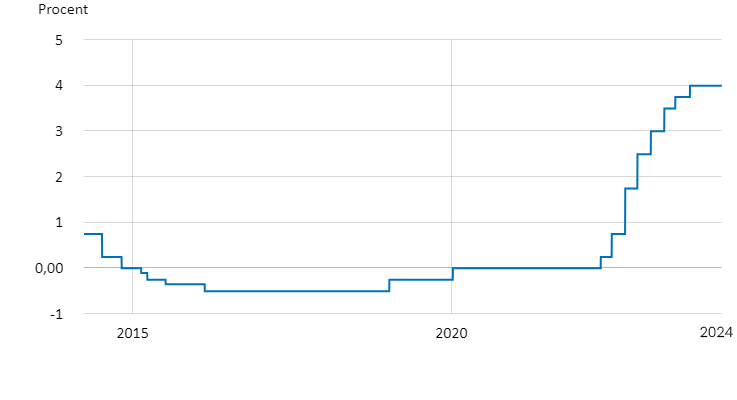

Diagrammet visar styrräntans utveckling de senaste tio åren. En styrränta på 4% är alltså den högsta räntan på över 15 år.

*Källa Riksbanken

Kan jag som har bostadslån påverka min månadskostnad på något sätt?

Bankerna informerar att när bolåneräntorna är höga är det ett alternativ att skattejämka. Betalar man ränta på sitt bolån har man rätt till ett skatteavdrag på upp till 30% av räntekostnaderna. Skattejämkar du dras lägre skatt på din inkomst varje månad. Väljer du att inte jämka får du ränteavdraget när skatteåterbäringen kommer.